「IPO全观察」栏目聚焦首次公开募股公司,报道企业家创业经历与成功故事,剖析公司商业模式和经营业绩,并揭秘VC、CVC等各方资本力量对公司的投资加持。

作者丨流光编辑丨关雎图源丨摄图网

4月20日,微脉公司(下称“微脉”)再次向港交所递交招股书,拟在主板上市。如果成功,它将成为港股“AI+全病程管理”赛道的第一股。

上一轮递表是2025年6月27日,当时招股书在6个月有效期到期后自动失效。这一次,微脉更新了财务数据,也调整了故事主线——从一家做医院合作管理的公司,变成一家AI赋能的全病程管理提供商。

微脉2013年在杭州成立,核心是通过自研的AI平台CareAI,与公立医院合作提供覆盖院前、院中、院后的“AI+全病程管理”服务。具体落地方式是在合作医院设立驻场管理中心,配备专业医疗助理,为患者提供筛查、诊疗、康复、随访等全流程服务。在此基础上,衍生出药品分销、保险经纪、健康内容营销等业务。

这个模式听起来不性感,但微脉做到了中国医院合作全病程管理细分市场的第一。按2024年收入计算,微脉在中国全病程管理市场排名第三,市场份额0.71%,排在京东健康和阿里健康后面。但如果只看“医院合作模式”这个细分赛道,微脉以5.2%的份额位列第一。

目前,微脉已经和188家公立医院建立了深度合作,基础数字化服务覆盖超过4800家医疗机构,派驻了370多名医疗助理,累计服务患者超过54万名。

2023年到2025年,微脉营收为6.28亿元、6.52亿元和8.63亿元,毛利率从18.9%升至21.7%,但三年累计净亏损也达到约6.33亿元。不过,如果剔除优先股公允价值变动等非经营性项目的影响,经调整亏损净额已经从2023年的9910万元收窄到了2025年的2380万元。

创始人裘加林是一位连续创业者,2009年作为联合创始人带领银江股份(300020.SZ)登陆深交所创业板。银江股份成为中国创业板首批上市企业之一,也是浙江省第一家创业板上市企业。后来,他创立微脉,切入互联网医疗赛道。

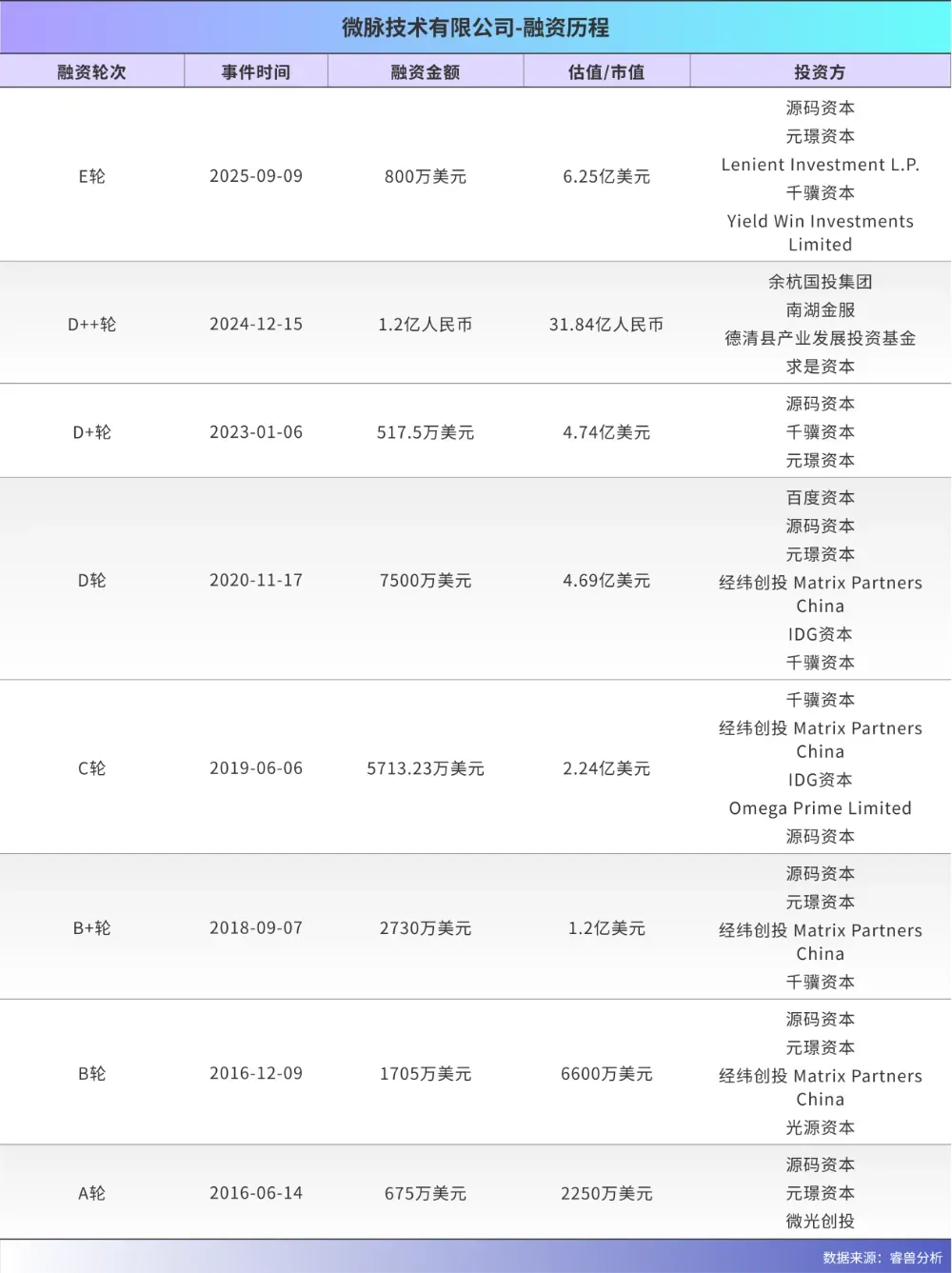

公司的股东名单堪称豪华:腾讯最早的创始团队成员吴宵光是创始股东之一,阿里巴巴CEO吴泳铭在A轮进入,百度资本在D轮领投4100万美元,IDG资本、经纬中国、源码资本、千骥资本等一线VC悉数在列。其中,源码资本几乎参与了所有轮次的投资,是陪伴时间最长的机构股东。

IPO前,裘加林持有微脉23.14%的股权,是第一大股东。机构股东中,千骥资本持股15.8%,源码资本持股14.03%,IDG持股13.51%,经纬中国持股10.01%,百度资本持股8.21%,吴泳铭通过元璟资本持有8.02%,吴宵光通过微光创投持有1.45%。 32岁带领公司上市后再创业

32岁带领公司上市后再创业

裘加林出生于1977年,今年48岁,在创业者里算是第二次入场的老手。本科读的是北京交通大学通信工程,后来在浙江大学拿了MBA,又在清华五道口金融学院读了EMBA。2020年,他还加入了由马云创办的湖畔大学,成为第六届学员。

本科毕业后,裘加林先进入上海铁路局杭州电务段工作,后来加入外企以色列ECI电信,7年从普通员工一路升到业务发展总监。 微脉董事会主席、执行董事兼CEO裘加林图源:微脉

微脉董事会主席、执行董事兼CEO裘加林图源:微脉

裘加林是一个自我规划很强的人,在大学就定下了自己的发展路径:25岁做技术专家,30岁做营销专家,35岁做管理专家,40岁做资本专家。

2008年,他加入银江股份,成为核心高管。银江股份是一家智慧城市解决方案提供商,裘加林先后担任首席运营官和银江智慧医疗集团董事长,并在32岁那年带领公司上市。

在银江,他负责智慧医疗业务,主导过无线移动医护、婴儿防盗等系统的研发,也是国内最早提出“智慧城市”和“智慧医疗”概念的人之一。

当时裘加林团队为政府做医疗信息化项目时,其中一部分就是挂号平台,捆绑医保诚信体系,实现了“先看病后付费”的模式。项目结束,反映很好,但没有足够的人力财力继续运营,他觉得“挺可惜”。

真正让裘加林决定再创业的,是一次普通的看病经历。一次陪朋友到省级医院,他看到取药还得拿着纸质处方去窗口划价,再排队等发药,流程复杂。另一个触动他的细节是:一位住院病人在花园散步时晕倒,医护人员花了不少时间才查清他的身份和病情。裘加林当时就想:“院内的问题能解决,那院外呢?”

出院后的患者没人管,这是国内公立医院体系里长期存在的一个空白地带。患者从医院出来,怎么用药、什么时候复查、康复期出问题怎么办,全凭自己摸索。另一边,医生有提供院外服务的意愿,却没有合规通道。

这个空白成了微脉的起点。2013年,裘加林注册成立微脉技术;2015年9月,微脉App上线,境外上市主体也同日成立。核心团队多是他在银江的老搭档:联合创始人陈建群此前是银江医疗团队副总裁,曹颖哲做过销售总监。目前陈建群担任微脉执行董事,曹颖哲担任执行董事兼业务中心总经理。 微脉APP首页

微脉APP首页

创业初期,团队花了一年摸索挂号服务。但裘加林很快得出结论:“只要是物价局定价的项目,互联网医疗企业基本上都赚不到钱”,因为这类服务无法创造可持续的盈利模式。之后他把重心转向全病程管理,这是当时还没人系统去做、但供需两端都有明确需求的领域。

为了扩大服务边界,微脉从2022年开始逐步收购了容海保险、岑石保险、杭州微尔、永康护理院、瑞万康、南方健康等企业,将保险、药品、院外康复、健康科普逐步嵌入服务链条。

自此,微脉从一家做院后管理的公司,逐渐变成覆盖院内诊疗、院外康复、药品服务、保险支付、健康科普的全链条服务平台。 集齐阿里、腾讯、百度系资本的投资

集齐阿里、腾讯、百度系资本的投资

微脉刚成立时,吴宵光便通过控股公司Freechoice Holding持股6%,成为公司第三大股东。吴宵光是腾讯第六号员工,原腾讯电商CEO,2015年离职后创办了微光创投,投过瓜子二手车、每日优鲜、聚水潭等项目。

2016年6月,微脉完成A轮融资,吴泳铭通过其创立的元璟资本,与源码资本、微光创投一同进入。6个月后,B轮融资落地,经纬中国、源码资本、元璟资本、光源资本加入。

这一年,微脉推出了中国城市级互联网医院平台,并走出了一条“农村包围城市”的路线:主攻三四线城市,把预约挂号、在线问诊、移动支付整合到一个平台上。

2018年9月,B+轮融资由千骥资本领投,经纬中国、源码资本、元璟资本跟投。此时微脉已覆盖17个省份、70多个城市、500家医院,用户近千万,并陆续落地了襄阳市中心医院、金华市中心医院等互联网医院。

2019年6月,IDG资本领投C轮,Omega、千骥资本、源码资本、经纬中国跟投。

2020年底,百度资本旗下的佰颢投资领投D轮,源码资本、元璟资本、经纬中国、IDG、千骥资本跟投。百度资本执行董事王宇当时表示:“微脉是一个处于中期偏后的企业,商业模式已验证并正在复制,正是百度资本进入的合适节点。”

2023年初,D+轮融资完成,源码资本、元璟资本、千骥资本继续追投,余杭、德清、嘉兴等地方政府产业基金成为新增投资方。2025年9月,E轮融资完成,投后估值从A轮的2250万美元升至6.25亿美元,涨幅超过27倍。

距离盈亏平衡一步之遥

距离盈亏平衡一步之遥

微脉的核心竞争力,在于AI技术下沉与线下服务的深度结合,这也是它区别于纯线上平台的关键。

微脉的CareAI基于多智能体系统和混合模型架构,底层整合了DeepSeek、通义千问等多个大模型,上层叠加经过专项训练的专科微模型。公司投入超10亿条医学文本和百万例个案数据训练,自建语料库含超20.1亿个token,全部来自医学教科书、内部数据集和临床指南等合规资源。

这套架构的底层逻辑是:不试图用一个模型解决所有问题,而是根据不同医疗场景动态调用最合适的模型。

目前CareAI已形成覆盖诊前、诊中、诊后全环节的智能体矩阵,包括AI智能客服、AI健康问诊、AI报告解读、AI心理疗愈师、就医陪诊、皮肤检测等,成为公司业务的核心驱动力。

具体来看,微脉的业务分为四个板块。 不同板块收入情况 图源:招股书

不同板块收入情况 图源:招股书

全病程管理服务是核心,又分为患者端和机构端两类。患者端以套餐形式卖给个人,价格从几百元到几千元不等,覆盖产科、妇科、儿科、肿瘤等120多个病种,2025年人均服务组合价值约1500元,是行业均值的4倍左右。

机构端则主要面向药企和电信运营商:为药企提供处方后的患者支持服务,收集真实世界数据,帮助提升治疗依从性;为电信运营商的高级用户打包提供全病程管理服务作为增值福利。

医疗健康产品销售是第二大收入来源,微脉通过医院合作关系拿到了17款慢病及术后康复产品的独家分销权。此外,微脉与超过70家保险公司合作,在服务链条中嵌入商业健康险,构建了医-药-险的支付闭环。

IP驱动的医疗健康营销解决方案是2025年新增的业务板块,通过收购南方健康获得。南方健康主要从事疾病认知和健康教育的定向传播,以及孵化健康领域的KOL。微脉收购它之后,可以帮助合作医院医生在社交平台建立个人影响力,通过健康教育内容触达患者,再将患者引流到自身的服务体系中。

从2025年数据看,机构端全病程管理服务收入约2.2亿元,复合年增长率166.1%,增速快于患者端,但毛利率仅18.2%,低于患者端的24.4%,公司整体毛利率仍在20%左右的低位徘徊。

为了减少亏损,微脉一方面继续扩张医院网络、主攻机构端大客户订单,用更高增速的收入来摊薄固定成本;另一方面强化AI替代人工以降低运营成本,同时通过保险、药品等高毛利附加收入改善整体盈利结构。

招股书数据显示,2025年,经调整净亏损收窄至2380万元,经调整净亏损率仅2.8%,已接近盈亏平衡。同年经调整EBITDA首次转正,为139万元。这意味着公司核心业务已具备了产生正向运营现金流的能力,处在从投入期向收获期过渡的拐点。 图源:招股书

图源:招股书 AI医疗管理进入兑现期?

AI医疗管理进入兑现期?

微脉此次递表,也反映出整个AI医疗管理行业正在经历的变化。

据弗若斯特沙利文的数据,2025年中国全病程管理市场规模达到887亿元,预计2030年将增长到3654亿元,复合年增长率32.7%。但这个市场目前极度分散,前五名玩家的份额加起来只有6.33%,尚未出现具备绝对优势的龙头企业。

这个赛道里的玩家,路径各不相同。

京东健康、阿里健康以医药电商为核心,延伸慢病管理与AI服务。圆心科技也属于这一类,围绕医、药、险展开布局,2025年营收103.77亿元,核心收入来自院外药房服务及处方药配发。2026年4月22日,圆心科技再次向港交所递表。此前它已多次递表,曾于2024年2月通过聆讯但未挂牌。

平安健康依托平安集团的保险资源,走“保险+医疗服务”的协同模式。腾讯医疗健康依托微信入口和电子健康卡,为医院、药企提供数字化工具和AI辅助诊断系统。

健康之路和微脉类似,深入医院体系做院内外一体化管理。健康之路2024年12月登陆港股,上市首年扭亏为盈。从收入结构看,其收入主要来自企业服务及数字营销,占比长期超过70%,本质上更偏B端变现。

微医是另一类样本。它的核心是与政府合作共建“数字健共体”,以医保支付为入口,整合区域内医疗资源,为会员提供健康管理、云药房及增值服务。它先后三次向港交所递表,至今仍在推进中。

与此同时,行业基本面也在发生变化。

政策层面,从“人工智能+医疗卫生”到分级诊疗体系建设,全病程管理被反复提及。DRG/DIP医保支付改革推动公立医院从“多开药”转向“控成本”,院外康复和慢病管理成为医院降本增效的工具。

2026年被很多人称为“AI医疗规模化落地元年”。从微脉的CareAI、京东健康的AI医生到阿里健康的智能随访,各家都在把AI从概念变成产品,逐渐从辅助工具走向具体应用场景,嵌入患者管理流程。

支付端也在变化。过去全病程管理服务主要靠个人自费,医保和商保参与度很低。2025年9月,国家金融监督管理总局印发《关于推动健康保险高质量发展的指导意见》,明确推动健康保险与健康管理融合发展。同年底,众安保险推出的“尊享e生2026版”首次将康复全病程纳入保险责任。商保支付还在早期,但方向已经明确。

整体来看,行业已经从概念走向规模验证,但一些关键问题仍未解决,例如AI的临床价值仍需更多数据验证、支付体系尚未完善等,真正的兑现,仍需要时间。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。